Le secteur de la restauration collective traverse une zone de turbulences majeures en ce mois de juin 2026, avec Elior Group au cœur d’une tempête boursière sans précédent. Alors que les investisseurs espéraient une confirmation du redressement opérationnel amorcé lors des exercices précédents, la publication des résultats semestriels a agi comme une douche froide sur les marchés financiers. La révision brutale des objectifs financiers témoigne des difficultés persistantes de l’entreprise à stabiliser ses marges dans un contexte macroéconomique marqué par une volatilité accrue des coûts. La sanction ne s’est pas fait attendre : une chute vertigineuse du titre, effaçant des mois d’efforts de valorisation, et une sortie imminente de l’indice SBF 120 qui fragilise davantage la position du groupe auprès des gestionnaires de fonds institutionnels.

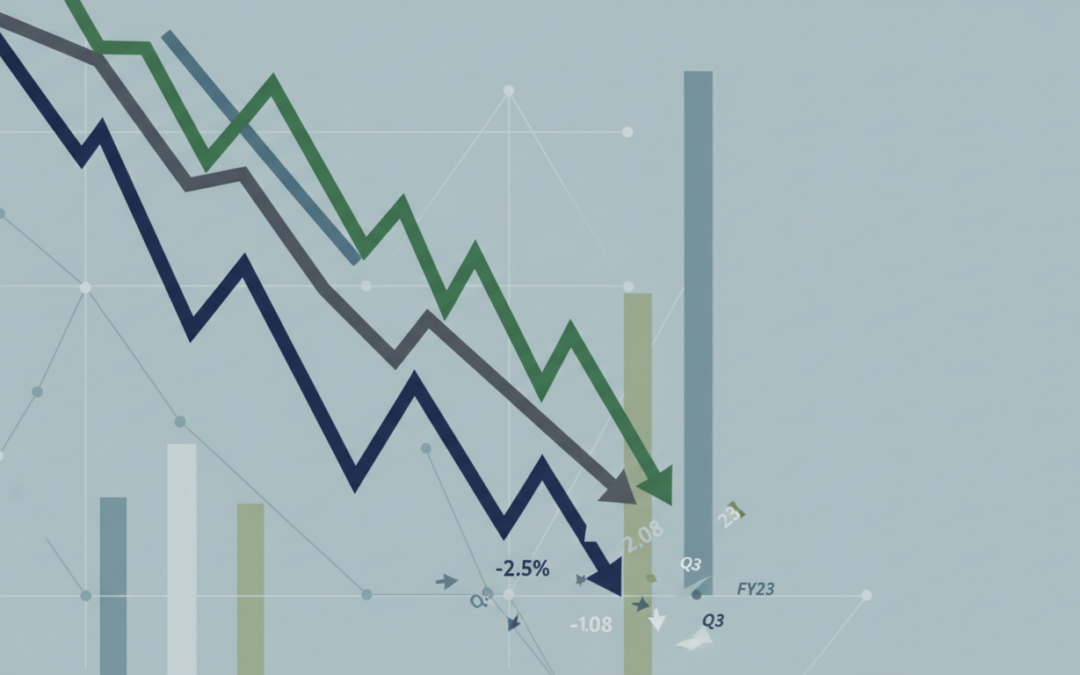

- Chute boursière massive : Le titre a perdu plus de 24 % de sa valeur en une seule séance, touchant des plus bas historiques.

- Révisions drastiques : La croissance organique est désormais attendue entre 1 % et 2 %, contre une fourchette initiale de 3 % à 4 %.

- Marges sous pression : L’Ebita ajusté s’établit à 120 millions d’euros, manquant largement le consensus des analystes.

- Cash-flow en berne : Le free cash-flow s’effondre à 9 millions d’euros, illustrant une gestion des flux de trésorerie devenue périlleuse.

- Pression vendeuse : Près de 7 % du capital est actuellement détenu par des vendeurs à découvert, maintenant une chape de plomb sur l’action.

Une déception majeure qui fragilise la crédibilité du redressement

L’annonce des résultats semestriels pour l’exercice 2025-2026 a provoqué une véritable onde de choc sur Euronext Paris. Pour comprendre l’ampleur du désaveu, il faut observer l’écart abyssal entre les promesses de la direction et la réalité des chiffres publiés le 17 juin 2026. L’Ebita ajusté, indicateur clé de la rentabilité opérationnelle, est ressorti à 120 millions d’euros, alors que les experts de la place tablaient sur un montant proche de 137 millions. Ce décalage n’est pas qu’une simple erreur de prévision ; il reflète une incapacité structurelle, pour l’instant, à absorber les chocs de coûts qui frappent le secteur de la restauration de plein fouet. Les investisseurs, qui avaient misé sur une trajectoire de rétablissement linéaire, se retrouvent face à un Elior Group qui semble stagner, voire reculer sur certains indicateurs fondamentaux.

Le marché a immédiatement intégré ce manque de visibilité en sanctionnant le titre d’une baisse de près de 25 %. Une telle correction souligne un manque de confiance flagrant dans la capacité de l’équipe dirigeante à tenir ses engagements à moyen terme. Lorsque vous observez la dynamique des prix, il est clair que les investisseurs craignent que ce ralentissement ne soit pas passager, mais symptomatique d’une stratégie de reconquête commerciale qui peine à porter ses fruits. Le groupe a dû admettre que le démarrage de certains grands contrats, notamment en Île-de-France, avait pris un retard considérable, impactant directement le chiffre d’affaires et la rentabilité immédiate. Ce type de décalage opérationnel est souvent perçu comme un signal de mauvaise exécution, un luxe que le groupe ne peut plus se permettre après des années de restructuration.

Une exécution opérationnelle mise à rude épreuve

Le déploiement des nouveaux contrats est devenu le point d’achoppement majeur. Vous devez comprendre que dans la restauration collective, la phase de démarrage est cruciale : elle mobilise des ressources importantes avant que le contrat ne devienne réellement rentable. Elior a notamment évoqué des retards significatifs sur des chantiers d’envergure, comme la gestion de la restauration et du nettoyage de 113 collèges dans les Yvelines, ou encore le siège d’une grande institution bancaire à La Défense. Ces projets, bien que prestigieux, consomment du capital et de l’énergie humaine. Lorsqu’ils ne produisent pas les revenus escomptés dans les délais prévus, l’équilibre financier global du groupe s’en trouve rompu. Pour une analyse plus détaillée sur la réaction des investisseurs face à ces annonces, vous pouvez consulter cet article sur le fait qu’Elior s’effondre de 24% en Bourse.

Cette situation est d’autant plus préoccupante que la concurrence ne ralentit pas. Tandis que certains acteurs parviennent à répercuter l’inflation sur leurs clients finaux, Elior semble piégé par des contrats cadres dont les clauses de réindexation sont insuffisantes ou trop lentes à s’appliquer. Le redressement espéré par les actionnaires nécessite une agilité que le groupe peine à démontrer actuellement. La structure de coûts, alourdie par des frais fixes importants, ne laisse que peu de place à l’erreur. Chaque point de croissance organique manqué se traduit par une érosion disproportionnée de la marge opérationnelle, créant un effet de levier négatif redoutable pour la valorisation boursière.

L’étau financier : entre inflation persistante et dérive des coûts salariaux

L’environnement économique de 2026 impose des défis redoutables aux entreprises de services. L’accélération de l’inflation, loin d’être un phénomène transitoire, continue de peser lourdement sur les coûts d’exploitation d’Elior Group. Vous devez porter une attention particulière à la hausse des coûts salariaux, qui représente une part prédominante des charges du groupe. Dans un marché de l’emploi tendu, la rétention des talents et l’ajustement des grilles de rémunération deviennent des impératifs qui grèvent les marges. Si l’on ajoute à cela l’augmentation du prix des denrées alimentaires, le modèle économique de la restauration sous contrat se retrouve sous une pression constante. Le groupe espérait une accalmie qui n’est finalement pas venue, forçant une révisions à la baisse des ambitions annuelles.

La performance du premier semestre témoigne de cette difficulté à naviguer en eaux troubles. La marge d’Ebita ajusté, initialement visée entre 3,5 % et 3,7 %, a été ramenée autour de 3 %. Ce demi-point de pourcentage peut paraître anodin pour un néophyte, mais à l’échelle d’un géant comme Elior, cela représente des dizaines de millions d’euros de bénéfices volatilisés. Cette dégradation est le reflet direct d’une incapacité à compenser intégralement la hausse des charges par des gains de productivité ou des hausses de tarifs. Les clients, souvent des collectivités publiques ou des grandes entreprises elles-mêmes soumises à des restrictions budgétaires, opposent une résistance féroce à toute tentative de renégociation tarifaire agressive.

La problématique du besoin en fonds de roulement

Un autre point de vigilance majeur pour vous, investisseurs, concerne la gestion de la trésorerie. Le passage d’un free cash-flow de 205 millions d’euros l’an passé à seulement 9 millions d’euros cette année est un signal d’alarme retentissant. Cette chute spectaculaire illustre une dégradation du besoin en fonds de roulement (BFR). Lorsqu’une entreprise voit son cash-flow s’évaporer de la sorte, cela limite drastiquement sa capacité à investir, à se désendetter ou à verser des dividendes. Dans le cas d’Elior, cela soulève également des doutes sur la pérennité de son modèle de croissance actuel. La trésorerie est le nerf de la guerre, et sans une génération de flux robuste, le groupe se retrouve à la merci des conditions de financement de marché.

Le ratio d’endettement, attendu à 3,5 fois l’Ebita en fin d’exercice, place l’entreprise dans une situation délicate vis-à-vis de ses créanciers. Si la rentabilité continue de s’effriter, le respect des covenants bancaires pourrait devenir un sujet de préoccupation majeur d’ici la fin de l’année. Cette pression financière oblige la direction à des arbitrages difficiles, souvent au détriment des investissements de long terme nécessaires pour moderniser l’offre et se différencier de la concurrence. Il est impératif pour Elior de reprendre le contrôle de sa trajectoire de cash-flow pour rassurer un marché qui, pour l’instant, privilégie la fuite vers des valeurs plus solides comme le montre l’analyse sur l’action Thales qui bénéficie d’un tout autre élan sectoriel.

Analyse Comparative des Objectifs Elior 2026

Visualisation interactive des révisions stratégiques et de leur impact sur la trajectoire financière du groupe.

| Indicateur Clé | Initial 2026 | Révisé 2026 | Écart / Impact |

|---|

Simulateur d’Impact sur le Redressement

Sentiment de l’Actionnaire

Prudence CritiqueSortie du SBF 120 et désamour des investisseurs institutionnels

Le calendrier boursier est parfois cruel, et pour Elior, le 22 juin 2026 marquera une étape symbolique douloureuse : la sortie officielle de l'indice SBF 120. Cette éviction n'est pas qu'une question de prestige ; elle a des conséquences mécaniques très concrètes sur le cours de l'action. De nombreux fonds de gestion passive, qui répliquent la composition des indices, sont contraints de vendre leurs positions. Ce flux vendeur automatique s'ajoute à la défiance des investisseurs actifs, créant une spirale baissière difficile à enrayer. Vous devez comprendre que l'appartenance à un indice majeur garantit une certaine liquidité et une visibilité auprès des investisseurs internationaux. En perdant ce statut, Elior bascule dans la catégorie des "small caps" délaissées, ce qui complique tout scénario de rebond rapide.

La présence massive de vendeurs à découvert renforce cette ambiance de méfiance. Avec environ 7 % du capital faisant l'objet de positions courtes, Elior est l'une des valeurs les plus attaquées de la cote parisienne. Les fonds spéculatifs parient ouvertement sur une poursuite de la dégradation des fondamentaux. Pour ces acteurs, les révisions à la baisse ne sont que le début d'une phase de déclin plus longue. Cette pression constante sur le carnet d'ordres empêche toute velléité de reprise technique, car chaque tentative de rebond est immédiatement étouffée par de nouvelles ventes. Le redressement du groupe passe donc nécessairement par une reconquête de ces investisseurs, ce qui ne pourra se faire que par des preuves concrètes d'amélioration opérationnelle lors des prochaines publications.

Une stratégie de communication à reconstruire

La direction d'Elior se retrouve aujourd'hui face à un défi de communication majeur. Pour restaurer la confiance, il ne suffira plus de promettre des jours meilleurs ; il faudra démontrer une maîtrise parfaite de l'exécution. Les investisseurs demandent une transparence totale sur les raisons des retards de contrats et sur les mesures précises prises pour endiguer la hausse des coûts. Le "wait and see" semble être l'attitude dominante chez les analystes, qui préfèrent rester à l'écart du dossier tant qu'un plan de bataille crédible n'aura pas été présenté. Le groupe doit impérativement clarifier sa stratégie de croissance pour les prochaines années, en précisant si l'accent sera mis sur la défense des marges ou sur la conquête de parts de marché, deux objectifs qui semblent aujourd'hui contradictoires au vu des résultats.

Le cas d'Elior rappelle que dans le secteur des services, la visibilité est une denrée rare mais essentielle. Contrairement à des entreprises technologiques ou de luxe qui peuvent bénéficier d'une forte élasticité des prix, la restauration collective est un métier de volume et de marges étroites. La moindre erreur de gestion se paie cash. Pour approfondir votre compréhension des enjeux de ce secteur, vous pouvez lire l'analyse détaillée sur le site de l'analyse d'Elior Group sur ABC Bourse. Cette lecture vous permettra de mieux appréhender les risques inhérents à ce type de dossier en phase de retournement avorté.

Perspectives techniques et seuils critiques : où se situe le plancher ?

D'un point de vue purement technique, l'action Elior se trouve dans une situation de survie. Après avoir franchi à la baisse plusieurs supports majeurs, le titre semble avoir trouvé un fragile répit sur la zone des 1,85 euros. C'est sur ce niveau que quelques achats à bon compte ont été observés, provenant principalement d'investisseurs "contrariants" qui parient sur une exagération de la baisse. Toutefois, vous devez rester extrêmement prudents. Une stabilisation à ces niveaux ne signifie pas pour autant un retournement de tendance. La pente de la moyenne mobile à 50 jours reste résolument descendante, et chaque rebond est perçu par les vendeurs comme une opportunité de sortir du dossier à un meilleur prix.

L'ambiance générale reste lourde, et il est peu probable de voir un retour durable de la confiance sans un catalyseur positif fort. Tant que le flux d'actualités restera dominé par les révisions d'objectifs et les sorties d'indices, la pression vendeuse restera prédominante. Il est essentiel de surveiller le volume d'échanges lors des prochaines séances. Une baisse accompagnée de volumes décroissants pourrait indiquer un épuisement des vendeurs, tandis qu'une cassure des 1,85 euros ouvrirait la voie à de nouveaux plus bas. La situation technique actuelle impose une discipline de fer : il ne s'agit pas d'essayer de "traper" un couteau qui tombe, mais d'attendre des signaux de retournement confirmés avant d'envisager toute position acheteuse sérieuse.

Le poids de la psychologie de marché

Au-delà des chiffres, c'est la psychologie des acteurs de marché qui dicte aujourd'hui la loi. Le sentiment de trahison ressenti par certains actionnaires historiques est profond. Lorsque vous avez soutenu un groupe durant des années de restructuration pénible, une telle publication est vécue comme un échec personnel de la direction. Cette déception se traduit par une "main lourde" à la vente. À l'inverse, pour que le titre remonte, il faudrait que de nouveaux investisseurs, avec un horizon de temps plus long, acceptent de prendre le relais. Mais pourquoi choisir Elior aujourd'hui, alors que d'autres secteurs offrent une bien meilleure visibilité ? C'est toute la problématique de l'arbitrage de portefeuille.

En comparaison, d'autres dossiers boursiers montrent une bien meilleure résilience ou des perspectives de rebond plus claires, comme on a pu l'observer récemment avec le rebond de Renault qui a su convaincre par une exécution sans faille de son plan stratégique. Pour Elior, la route sera longue. Il faudra plusieurs trimestres de publications sans mauvaise surprise pour espérer un retour de la confiance. Le groupe doit désormais se concentrer sur des objectifs modestes mais atteignables, afin de rebâtir sa crédibilité pierre par pierre. La phase de "grandes promesses" est terminée ; l'heure est à la rigueur opérationnelle absolue.

Conclusion de l'analyse et perspectives opérationnelles

En conclusion, la situation de Elior Group est révélatrice des défis colossaux auxquels fait face le secteur de la restauration de services en 2026. Entre une inflation qui refuse de plier et des retards d'exécution qui pénalisent la rentabilité, le groupe se retrouve dans une position de vulnérabilité extrême. La révision des objectifs financiers a brisé la dynamique de confiance qui commençait à peine à s'installer. Pour vous, investisseurs, la prudence doit rester le maître-mot. Les prochains mois seront décisifs pour déterminer si Elior peut enfin stabiliser ses opérations ou si nous assistons à une dégradation plus profonde de son modèle économique. Restez connectés pour suivre l'évolution de ce dossier et découvrir nos prochaines analyses sur les valeurs qui font bouger le marché.